-

家計と維持費

2023年5月20日マンションを購入するとその取得後の費用は住宅ローンだけではありません。

固定資産税はもちろん年に1回かかりますが、管理費と修繕積立金が毎月発生します。

この管理費や修繕積立金はマンションの規模によって異なりますが、物件の価額が比較的に高い地域や設備が充実しているなど、平均よりも高いマンションもあります。また、戸数が少ないマンションも1戸当たりの負担額が大きくなるため、結果として高くなる傾向にもあります。

以下に1つの例をあげてみます。

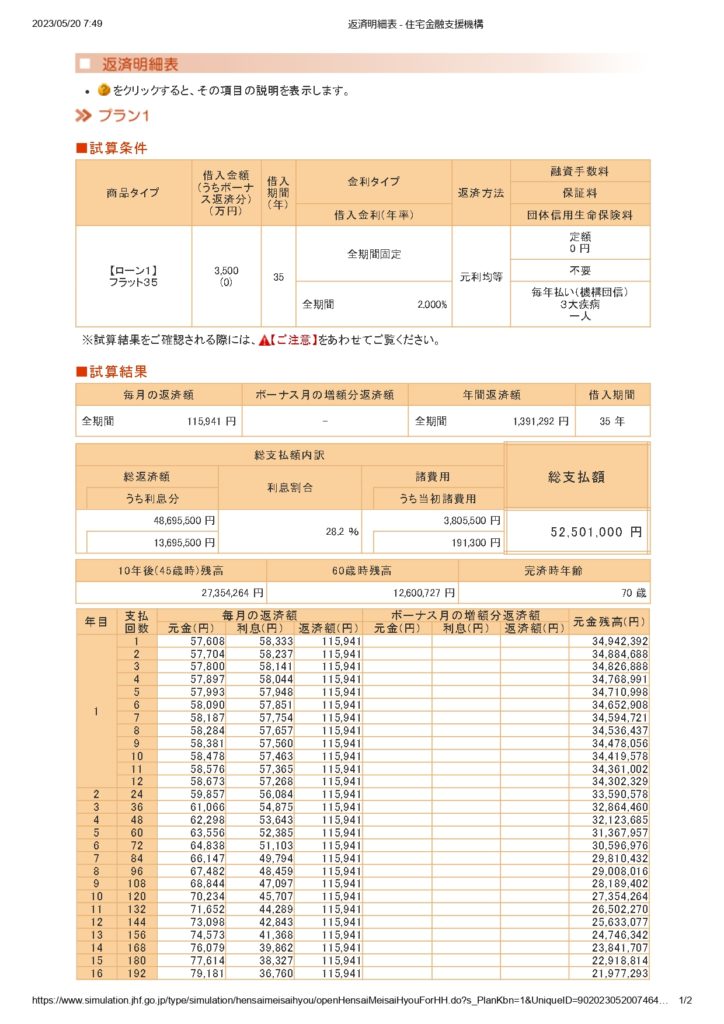

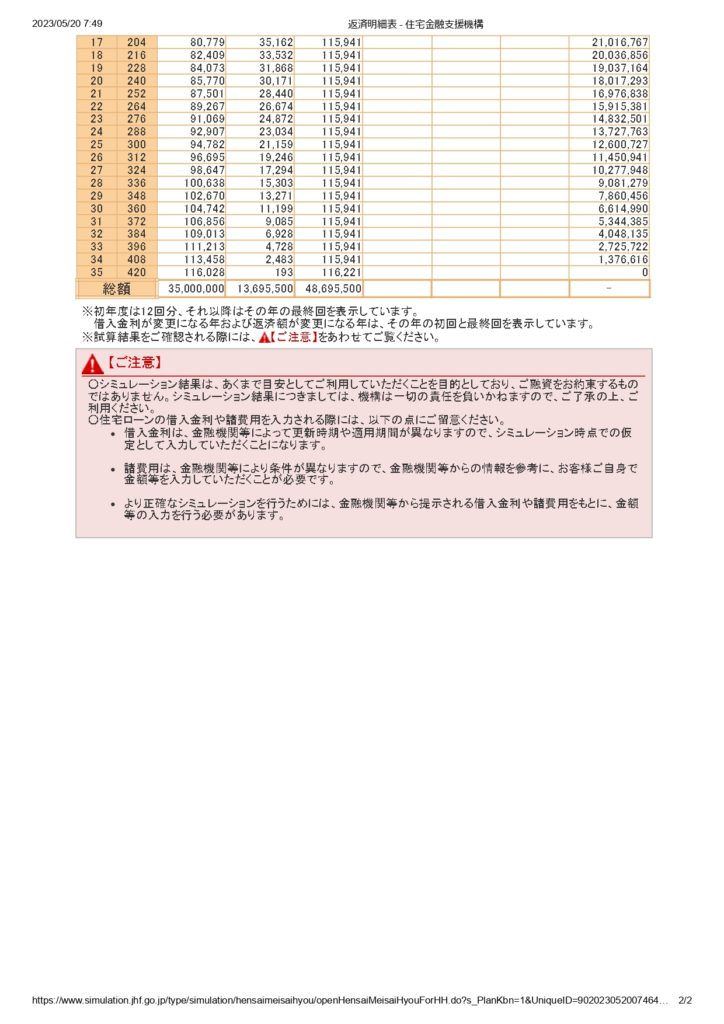

〇4,000万円の中古マンションを3,500万円のローン(フラット35)を組んで購入する場合

世帯主年齢:35歳、利率:2.2%、全期間固定、元利均等返済、ボーナス返済:なし

の条件で、住宅金融支援機構のHPのシミュレーションをしてみたものです。

上記のシミュレーションによると、毎月住宅ローンの返済分だけで11万5千円程度の返済が掛かりますが、平均で1万5千円程度の管理費と1万円程度の修繕積立金も毎月掛かります。(※あくまでも平均です。マンションの規模や経年数、地域等により異なります。)

そして、年に10万円程度の固定資産税が掛かりますので、維持費だけで年間に約150~200万円程度のコストが発生します。

ここで、毎月の家賃と比較してあまり変わらない、ということだけでポーンと購入を決める方もいらっしゃいますが、これはオススメできません。

果たして、今の収入がそのまま維持、ないしは増加していくということは間違いないでしょうか?

転職により収入の減少の恐れはありませんか?

また、お子様がいらっしゃるご家庭でしたら、教育費用はどのくらいを想定していますでしょうか?

家族サービスに充てる費用や趣味のための支出は確保できていますか?

リタイアした後のプランのための費用は考えていますか?

ファイナンシャル・プランナーの立場から申し上げますと、この部分をしっかりと考えてみていただきたいというのが本音です。

私が今まで相談でライフプランのシミュレーションをさせていただいたご相談者の方の多くが、上記のような要素を考慮されずマンションを購入されていたり、購入されようとしていました。

このような将来に発生する支出を考慮せず、勢いだけで住宅ローンの審査が通過したから買おう、といって買ってしまうと、住宅ローンの返済のために残りの人生を働き続ける、という事態になりかねません。

また、住宅ローンの返済ができなくなってしまうと、金融機関から競売といって強制的に家を追い出された挙句、売りに出されることになってしまいますし、もう二度とローンを組むことはできません。

つまり、返済が滞ってしまうと最悪の場合、もう一生再度住宅を購入することはほぼ不可能になります。

また、管理費や修繕積立金も滞納が続くとマンション管理組合から裁判され、競売を掛けられる可能性もあります。

このようなリスクを考慮せず、マンションを購入される方がとても多くいらっしゃるというのが私の印象です。

ぜひ、ライフプランを考えていただき、買いたいマンション、買ってよいマンションを購入いただきたいと思います。